抵押车市场水多深?新手最容易踩的坑是只图便宜

刚接触抵押车的人,十个有九个第一反应是“这车比新车便宜一半,值!”但按行规来说,抵押车分好几种:全款带大本的风险最低,断供车和民间抵押就容易出幺蛾子。很多新手连“三件套”是啥都没搞明白,光看价格就往里冲,结果车开不了两个月,半夜被原车主的GPS定位找到,直接开走。这种丢车案子,每个月都能碰到几起。说白了,抵押车不是不能买,但得先弄明白买的是哪一类。

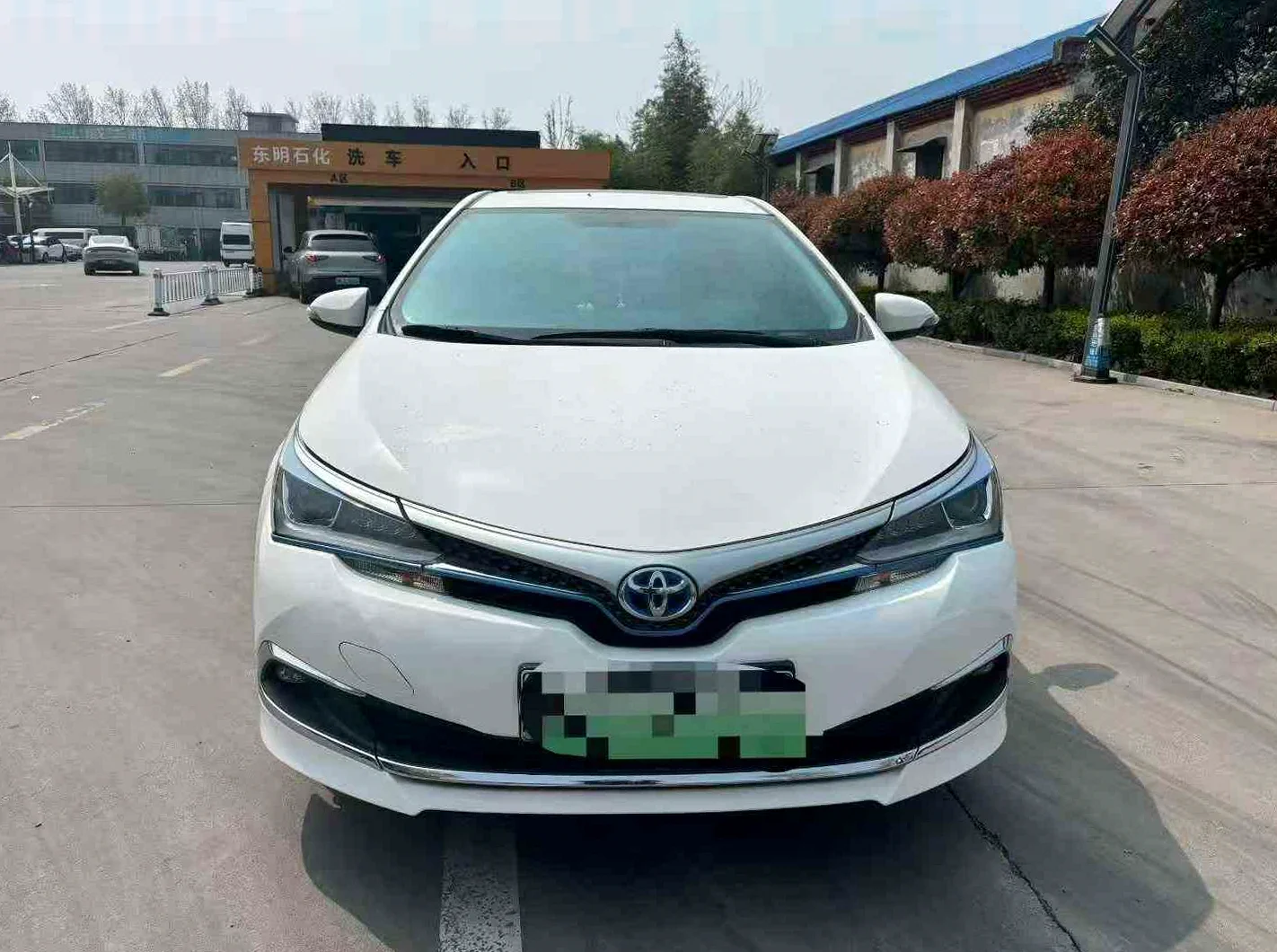

一台2023年丰田卡罗拉债权转让车的真实教训:便宜5万的背后是陷阱

三个月前,南宁的一位朋友在二手平台看到一台白色卡罗拉,2023年上牌,只跑了1.8万公里,卖价只要5万。同款正常二手得8万出头,他以为是捡漏了,当天就付了定金。卖车的人给了他一份“抵押合同”和转账记录,说手续全乎。他没看大本结清证明,也没查车辆状态,直接把车开回了家。

结果开了两周不到,有天早上出门发现车没了。报警后才发现,这车是断供车——原车主贷款买的车,断供后被金融公司收回,又被不正规的“车贩子”低价卖了出来。车上留了好几个GPS定位器,原车主通过复位功能找到车,直接开走了。这位朋友拿到的所谓“三件套”里,抵押合同签的是个人名字,跟金融公司没关系,根本不具备法律效力。后来他找卖家,对方早拉黑跑路。这一波,5万块钱打水漂,车也没了。

按行业内遇到的这类案例,类似情况隔三差五就有人中招。关键就是新手不懂怎么看车辆的债权关系。真正手续齐全的抵押车,必须要有全套银行或金融公司的结清证明、抵押合同和车主本人签字的人车合影。单看一张转账记录,跟废纸没区别。

⚠️ 提示:买车前先查车辆是否被查封、是否有多次抵押记录;提车时做一次全面GPS排查,最好拆干净原车定位器。

总结:新手避坑三句话,记牢了再掏钱

做这行的都明白,抵押车能不能买,关键看三点:第一,只选“全款带大本”或“全款结清”的车型,避开断供车和民间抵押。第二,必须核验三件套——抵押合同、人车合影、转账记录,缺一不可,最好再要一份结清证明。第三,提车后第一时间全车查GPS,装自己的暗锁。只要这三点做到位,丢车的概率能降到极低。真要说风险,最大的是贪便宜的心。

2026年丰田卡罗拉抵押车近 90 天市场行情

- 近 90 天丰田卡罗拉 车系在售/成交 24 台

- 近 90 天均价 3.7 万,价格区间 1.99 万 ~ 5.2 万

近 6 个月丰田卡罗拉价格走势

| 月份 | 均价 | 样本数 | 环比 |

|---|---|---|---|

| 2025-12 | 3.5 万 | 44 | |

| 2026-01 | 3.5 万 | 46 | → |

| 2026-02 | 3.5 万 | 40 | → |

| 2026-03 | 3.5 万 | 42 | → |

本站丰田卡罗拉近期在售/成交参考

| 年份 | 里程 | 售价 |

|---|---|---|

| 2023 年 | 3 万 km | 4 万 |

| 2020 年 | 9.5 万 km | 2.99 万 |

| 2024 年 | 3.3 万 km | 5.15 万 |

| 2021 年 | 7 万 km | 3 万 |

| 2018 年 | 12.9 万 km | 2.5 万 |